非洲金融科技市场异常火热

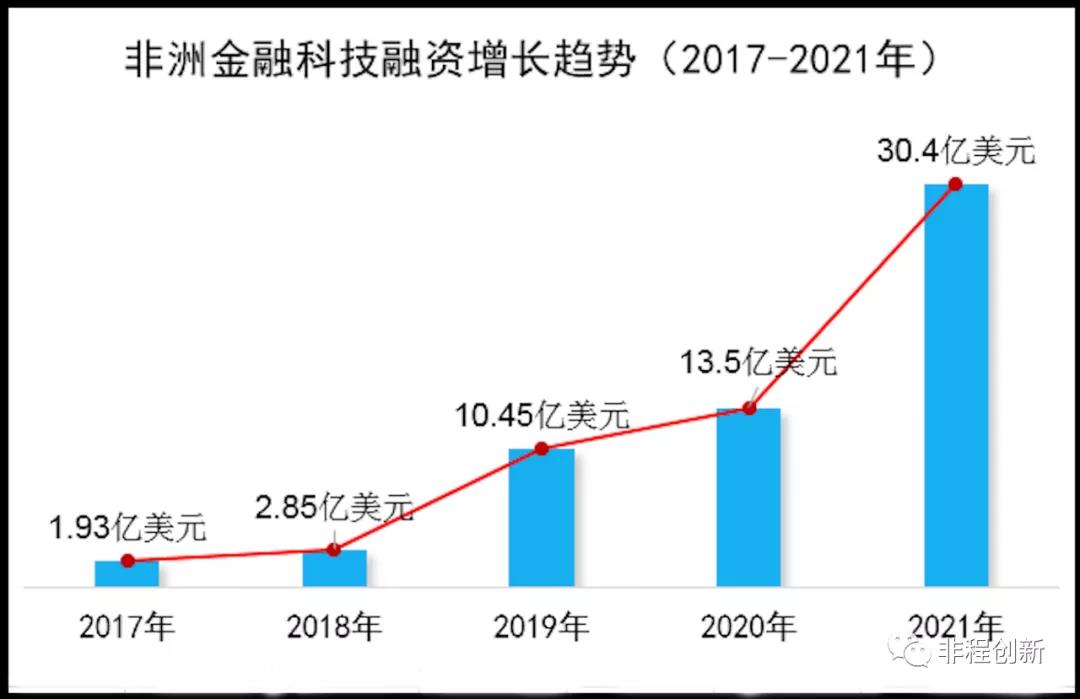

非程在近日发布的“2021年非洲创投市场回顾:Fintech一骑绝尘”报告中曾提到,非洲金融科技市场表现非常亮眼。全年六成投资都投向了金融科技领域(约30.4亿美元),比之前4年的融资加起来还多。在本篇文章中,非程将对非洲的金融科技市场做一下深入探讨。为什么金融创新产业会获得如此多投资?投资人背后的逻辑是什么?2022年的非洲金融科技产业值得继续期待吗?

(数据来源:Briter Bridges,图片为非程原创)

非洲金融科技市场为何如此火热?

1. 实体银行业落后,无法满足庞大市场需求,为金融科技提供机遇

非洲是人口增长速度最快最年轻的大陆。与快速增长的年轻人口形成鲜明对比的是,大部分人无法获得金融服务或金融服务需求未被充分满足。其主要的原因是:收入不够稳定、缺少抵押物、开设银行账户所需资料获取困难、实体银行和分支机构距离遥远且手续费高、用户受教育程度低缺乏基础的金融知识以及无法支付账户管理费用等。

对于大多数非洲人来说,银行从没在自己的生活中出现过,更不用说银行账户和银行卡消费。非洲实体银行分支机构的数量在过去五年里没有任何变化,南非的数量还略有下降。

2. 金融科技赛道展现出巨大的市场价值

近年来,非洲手机用户渗透率不断提升。根据GSMA 2021年发布的报告,到2020年非洲手机用户已达4.95亿,联网的SIM卡数量达到9.3亿,并且还在以年均4.8%的速度增加。在非洲,手机已经成为金融科技企业连接用户最有效的工具。

2007年,肯尼亚不用联网只凭手机短信就可转账和付款的电子钱包M-pesa问世,非洲移动支付市场从此被点燃。M-Pesa在开始营业的前9个月吸引了100万用户,随后在18个月内上升至400万。

到2020年,肯尼亚当年总共通过手机交易了500亿美元。这意味着肯尼亚人每天通过手机进行的交易平均为1.4亿美元,移动支付年交易额达到该国国内生产总值(GDP)的87%。截至2021年1月,肯尼亚移动支付注册账户和代理机构分别为6659万个和7410万个(波士顿咨询数据)。

说M-pesa是开创了一个时代并不过分,因为他们把廉价高效的金融服务普及到了肯尼亚农村。受M-Pesa启发,非洲各主要国家和地区都开始发展移动支付。

经过这些年的发展,到2019年,非洲已经是全球一半注册移动支付账户的所在地。全球大约70%的移动支付交易和60%多的交易额都在非洲。撒哈拉以南非洲已经拥有4.69亿个注册账户,其中1.81亿为活跃账户,移动支付交易总额达到4560亿美元占全球总交易额的70%(statista数据)。

在非洲,肯尼亚已成为非洲移动支付发展最成熟的国家。此外,加纳、尼日利亚、埃及等国家也值得关注。

据波士顿咨询给出的数据,在加纳,移动支付交易额达到该国家GDP的82%,比例仅次于肯尼亚。另外加纳央行在2021年3月发布的《经济和金融数据摘要》中提到过,该国活跃的移动支付账户数量从2020年2月的1470万增至2021年2月的1750万,而活跃代理商数量从23.5万增至46.5万。

该国每月移动支付交易数量从2020年2月的1.93亿笔增至2021年2月的2.95亿笔,而其总交易额度从2020年2月的每月50亿美元增至2021年2月的每月115亿美元。

拥有2.1亿人口的尼日利亚是2021年吸引投资最多的非洲国家,也是大额投融资交易最多的国家。目前该国已经成为非洲最被看好的投资市场。尼日利亚尚有50%的人口未享受到任何银行服务,对移动支付的使用需求巨大。

另外一个巨大潜力的市场是埃及,埃及有1亿人口是非洲第三大人口大国,也是阿拉伯世界人口大国。埃及在2021年吸引的投资与往年相比显著增加。这主要得益于埃及身处非洲但紧密连接着阿拉伯世界。

此外,埃及的发展基础非常好,有接近一半人口可以上网,93%人口拥有手机。但是目前埃及只有800-900万移动钱包账户,每月活跃用户大约20-30万。埃及政府有很强的发展意愿,2019年4月出台了《无现金支付法》,希望推动埃及向基于移动支付的无现金社会转型。

根据波士顿咨询给出的预测,到2025年,整个非洲市场的最终规模可能高达8.5亿个账户,年交易量达到2.5万亿至3万亿美元,仅仅是金融交易就能带来250亿至300亿美元的年收入。

此外,非程的信贷市场调研报告曾提到,非洲的信贷市场蕴含巨大机遇且市场需求远未得到满足。以信贷占GDP的比例为例,该数据在撒哈拉以南非洲只有18%,而在南亚和南美的比例分别为37%和47%。根据世界银行数据,非洲的信贷缺口在3600亿美元,有2000万中小企业无法获得信贷。2021年,从事信贷业务的Tala、Jumo及其他金融科技企业都获得数额不小的投资。

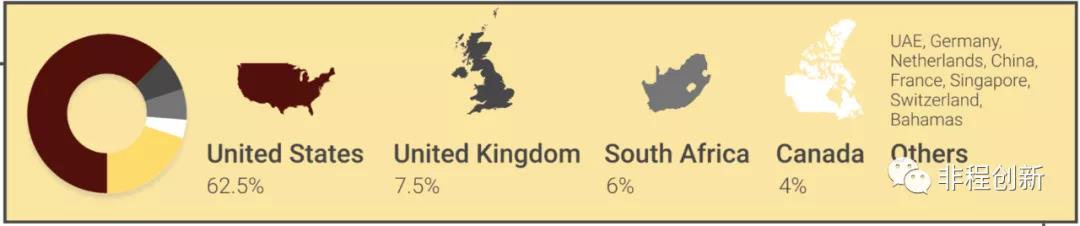

3.欧美投资人看好非洲市场且资金充足

2021年的这轮非洲的投资高潮主要来自外国资本,其中以美国资本为主,然后是欧洲资本和南非资本,中国资本也有参与。

(数据来源:Briter Bridges)

2021年是美国IPO市场最繁荣的一年。量化宽松,货币超发,刺激了股市大涨,大批初创企业以极高的估值在美股上市。使得在美上市的初创企业筹集了近三千亿美元融资,为风险投资人带来了巨大投资收益。

如此高额的回报吸引了包括私募股权基金和对冲基金在内的众多非传统风险投资机构进入初创市场。在多方注资的背景下,创业企业可以在更多方向获得更多融资,使得项目估值持续上涨。

为此,传统风投机构不得不增加投资额度以获得优质项目,比如YC前几天把最低投资额度调整到了50万美元。同时,以美国投资机构为首的国际资本开始将目光投向非洲,他们首先进入的就是金融科技领域。

对于2021年的融资现象,外界是有质疑的。怀疑如此高的估值,以非洲市场的体量能否承受。甚至有个别创业者自己都感到心虚。对此,有个美国投资人的回答很简单:我们不是来做慈善的,我们是来做生意的。

比如塞内加尔移动支付公司Wave今年完成2亿美元A轮融资,公司估值达到了17亿美元。在塞内加尔这样一个人口只有1600万的西非小国,很多人都感觉Wave估值过高了。

硅谷著名投资人SamAltman其该轮投资人之一,SamAltman是全球著名的人工智能研究组织OpenAI的CEO, 全球著名孵化器YC的前CEO。在Sam任职5年时间内,YC以每家25万美元的投资,孵化出93个估值超1亿美元的企业。SamAltman被誉为硅谷“造王者”。

针对Wave估值是否过高的质疑,SamAltman回应称:Wave不是估值过高,而是被低估了。Wave完全具备投资人所要求的巨大机会、未来几十年,非洲将成为许多公司发展最快、最重要的市场。我认为人们正在意识到市场机会有多大,将创造多少价值,我们将看到更多类似的事情发生。

2021年的一些重要投资交易

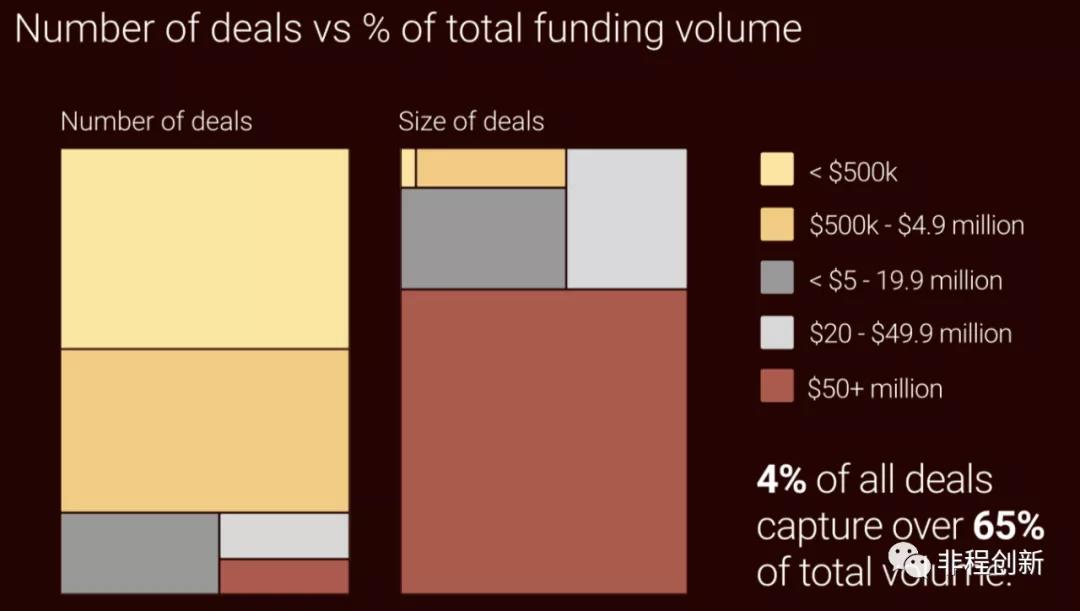

2021年非洲市场总共获得约49亿美元投资,涉及740笔交易500多家公司。其中金融科技企业融资交易160笔左右(Baobab Insights数据),单笔投资金额超过5000万美元的投资交易中有三分之二是金融科技领域投资。在细分领域,支付和转账领域获得的投资最多,银行、医疗和B2B等领域也很多投资。

(数据来源:Briter Bridges)

(数据来源:Briter Bridges)

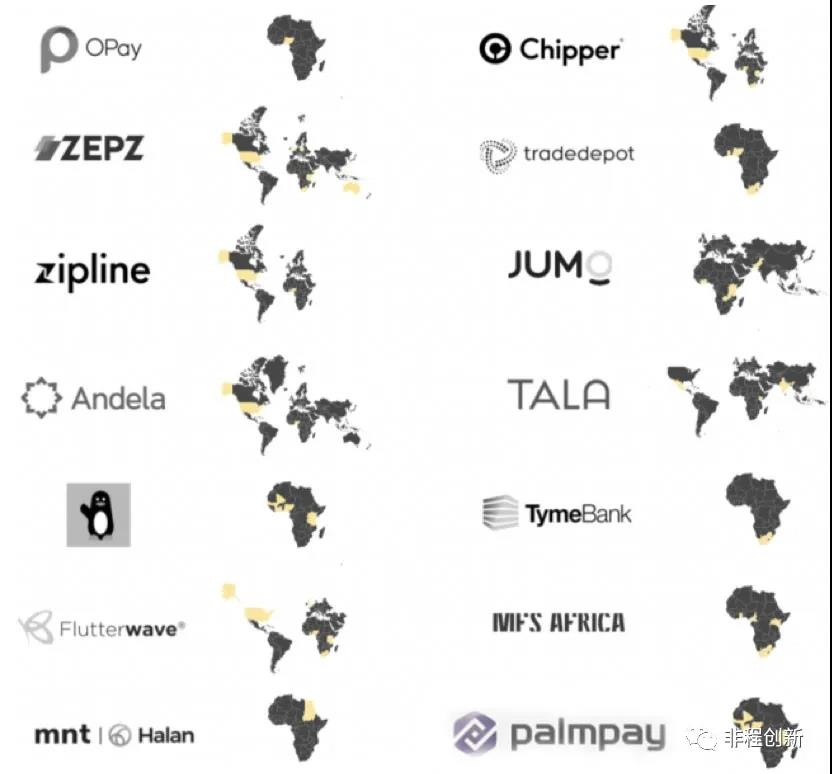

2021年,撒哈拉沙漠以南非洲融资超过1亿美元的企业约有14家(如下图),金融科技企业10家,分别为Opay、Fluterwave、Wave、ChipperCash、TymeBank、Jumo、MNT Halan、MFSAfrica、Palmpay、Tala。其中OPay、Flutterwave、Chipper Cash 和 Wave在2021年成为独角兽企业。

1.Opay,服务C端尼日最大

2021年8月,尼日利亚最大的移动支付企业Opay完成4亿美元融资。这次为2021年度最大的一笔融资交易。由软银愿景基金主投,红杉资本中国、红点中国、源代码资本、龙珠资本和3W 资本跟投。需要注意的是,Opay有中资背景,由北京昆仑万维集团董事长周亚辉成立。Opay是一个主要服务于C端的一站式移动平台,可用于支付、交通、食品杂货配送和其他日常生活场景。

2.Fluterwave,服务B端整合支付

与主要服务于C端Opay不同,Fluterwave主要服务于B端客户。非洲市场上支付方案众多且各自为战,Fluterwave所做的就是和商家合作通过统一支付界面API将支付方案整合在一起。

Fluterwave有三个产品:集成支付工具Rave、个人小额支付工具Barter和线上网店工具FlaterwaveStore。2021年3月,Fluterwave完成1.7亿美金C轮融资,本轮融资由老虎基金和AvenirGrowth资本领投。

3.Wave,塞内加尔最大,短信操作无需网络

Wave的用户在操作转账时无需银行账户、无需连接互联网。所有的操作基本都通过手机短信完成:按键,输入数字,发送短信,转账支付交易就完成了。收款人只需拿着手机短信到附近的零售点取款。非程认为功能手机在未来很长时间都是主要机型,这种方式是最切合非洲实际状况的移动支付方式。

2021年9月,Wave完成2亿美元A轮融资,公司估值达到了17亿美元,现已成为塞内加尔最大的移动支付运营商。据官方数据,Wave移动支付平台在塞内加尔的月跃用户达到500万,年交易额达到数十亿美元。

4.ChipperCash,跨境支付

2021年11月,主营非洲跨境支付的ChipperCash完成1.5亿美元融资。本轮融资由FTX领投,现有投资者SVBCapital、DeciensCapital、RibbitCapital等基金参投。此轮融资后该公司估值达20亿美元。ChipperCash通过其应用程序在非洲提供免费的点对点跨境支付服务。业务覆盖加纳、乌干达、尼日利亚、坦桑尼亚、卢旺达、南非和肯尼亚这7个非洲国家。

5.TymeBank,南非第一家数字银行

Tyme创立于2012年,总部位于新加坡,业务集中于亚洲和非洲新兴市场。Tyme 利用生物特征及其他数据认证的方式,将银行开户时间缩短至几分钟,开户成本较传统银行降低80%至90%。客户可通过服务终端机TymeKiosk(类似ATM机)快速开设银行帐户,并领取银行卡。

2021年2月,TymeBank获得Apis Growth Fund和JGSummit Holdings共同提供的1.1亿美元B轮融资。同年12月,TymeBank宣布获得由腾讯集团领投、CDC Group参投的7000万美元融资。

Tyme在21年12月7日发布的公告称,TymeBank已成为全球增长最快的数字银行之一。在32个月内已获得400万客户,且获客率明显加快,每天约有5000名新客户入驻。TymeBank目前拥有26亿兰特(约合人民币10亿元)的存款余额;自2020年3月以来,吸收了约330亿兰特(约合人民币133亿元)的存款。

6. Jumo,通过手机sim卡向小企业主贷款

非洲有巨大的贷款需求,但由于各种原因大量的居民无法享受到银行贷款服务。Jumo就是针对此痛点,从向小企业主和企业员工提供贷款起家。用户只需手机短信就可以从Jumo贷款。2021年,该公司筹集了1.2亿美元的股权融资,由Visa、金斯威资本(Kingsway Capital)和富达(Fidelity)等公司领投。

7.MNT Halan,网约车起家,已成为超级APP

作为阿拉伯世界人口最多的国家,埃及手机普及率已经超过90%。但当地金融科技产业却并不发达,超过7000万人(多为年轻人) 有金融服务需求却无金融服务。MNT Halan以网约车起家,在发展到一定规模后开始拓展金融业务。

MNT Halan的主营业务共有三类:数字支付、小额贷款和打车。目前MNT-Halan已经成为埃及最大、增长最快的非银行贷款平台。2021年9月,MNT Halan宣布完成一笔1.2亿美元的融资,投资方包括Apis Growth FundI、Development Partners International等。

8.Tala,三分钟贷款,完全线上互动

Tala的业务主要在非洲和南亚,它有几个关键词,300美金贷款上限、只针对智能手机用户、3分钟放贷、完全线上互动。目前在非洲有约200万用户。2021年10月,Tala完成了1.45亿美元的E轮融资。此次融资由贷款平台Upstart领投,Stelar Development基金也参与其中。

9.Palmpay,与传音手机战略合作,用户规模增长最快

2021年8月Palmpay完成A轮融资,融资金额1亿美元。本轮融资由创世伙伴资本CCV和全球知名主权基金联合领投,云时资本、挚信资本、联发科技、承誉资本、满得投资、北非知名私募基金AfricInvest等跟投。2019年底,Palmpay获得种子轮投资。

传音手机在非洲占有超过50%的市场份额,Palmpay与传音手机战略合作无疑将获得巨大领先优势。目前Palmpay已经与传音旗下手机品牌Tecno,Infinix和Itel都建立了战略合作伙伴关系,与手机OS系统深度集成。

与此同时,Palmpay与传音移动互联平台下的多个伙伴均有联动合作,包含音乐流媒体Boomplay、短视频Vskit、虚拟运营商Geniex等,同时,借力传音丰富的线下渠道与资源,快速建立了可服务unbanked users庞大agent网络。

Palmpay是目前非洲用户规模增长最快的移动支付应用产品之一。截止2021年6月,已拥有数百万注册交易用户,日支付笔数超过百万。自2021年初起,Palmpay长期位居尼日利亚谷歌应用商店GooglePlay财经类应用下载前列。

10.MFS Africa,将打造中非跨境支付平台

MFS Africa的电子支付转账中心通过接入非洲各国众多的移动货币平台、跨境转账平台、电商平台和金融机构,搭建转账支付桥梁,从而服务机构和个人用户。目前MFS Africa业务覆盖超过35个主要非洲国家的3.2亿移动钱包用户,拥有120多个非洲本地支付合作伙伴。

MFS Africa还与投资方友仑集团共同成立合资公司MFS Africa Asia,打造中非线上跨境支付平台。2021年,MFS Africa宣布完成超1亿美元股权和债权C轮融资。本轮融资由AfricInvest FIVE、Goodwel Investments和友仑集团(LUN PartnersGroup)联合领投。

2022展望

越来越多的机构和资金仍在进入非洲,比如谷歌宣布十亿美元的非洲投资基金,推特设立非洲办公室,亚马逊投资2.8亿美元在南非设立了非洲总部...,巨头们还在持续加码。如无意外情况,2022年的非洲金融科技市场大概率会延续2021年的火热。

经历过国内滴滴快滴大战的人都明白。目前非洲金融科技市场还处于上升期,各主要市场玩家纷纷涌现,下阶段是跑马圈地野蛮扩张的阶段。竞争将日趋激烈,尤其是主要市场国家,将出现更多扩张兼并,不久的将来也必将出现IPO上市的巨头,这意味投资人将有更多获利退出的机会。

竞争方面近期已经出现苗头,比如塞内加尔的运营商Orange之前是当地最大的移动支付玩家,现在受到后起之秀Wave的严重挤压后,禁止通过Wave为手机充值。为此Wave将其上诉至主管机构塞内加尔电信和邮政监管局(RATP)。尼日利亚各个移动支付玩家开始对刚获得电子支付牌照的电信巨头MTN展开竞争,他们认为来自MTN的竞争压力会很大。

在政策层面,政府监管部门也将越来越重视金融科技行业的监管问题。近日,肯尼亚政府计划对本国移动支付交易征收消费税,业内人士态度消极,后续影响有待观察。肯尼亚总统还批准了一项法律,授权肯尼亚央行监管网贷,并将对侵犯消费者隐私的行为采取行动。加纳和坦桑尼亚立法机构也正就是否对电子支付征税进行辩论。