1、大叔是2020年才关注巨星科技的。那时,新冠疫情海外爆发,大家居家工作,让家庭园艺工具的需求爆发。巨星科技是手工具的龙头,净利润暴增,股价也不断涨停,市值一度高达480亿元。

2、现在市值仅剩160亿。有大股东减持的原因,也有业绩利润下滑的原因。

3、关于业绩利润,大叔年初写了一篇文章,分析巨星科技,参阅《营收首破百亿,毛利率却创历史新低,这家跨境工具大卖做错了什么?》。简单来说,跟安克创新、致欧股份、赛维时代等一样,都受到行业外部环境影响。

4、但是,从业务结构来看,巨星科技跟典型的跨境电商企业很不一样。这是一家从OEM、ODM起家的工厂,之后一边发展自有品牌,一边并购海外品牌。同时,也大力发展跨境电商,尤其是亚马逊。在手工具市场,巨星科技是亚马逊第一大卖家。从工贸一体的性质看,巨星科技类似我们之前分析过的华宝新能源,参阅《年销售23亿,它在Anker的阴影下成长,爆发,最终上市!》。

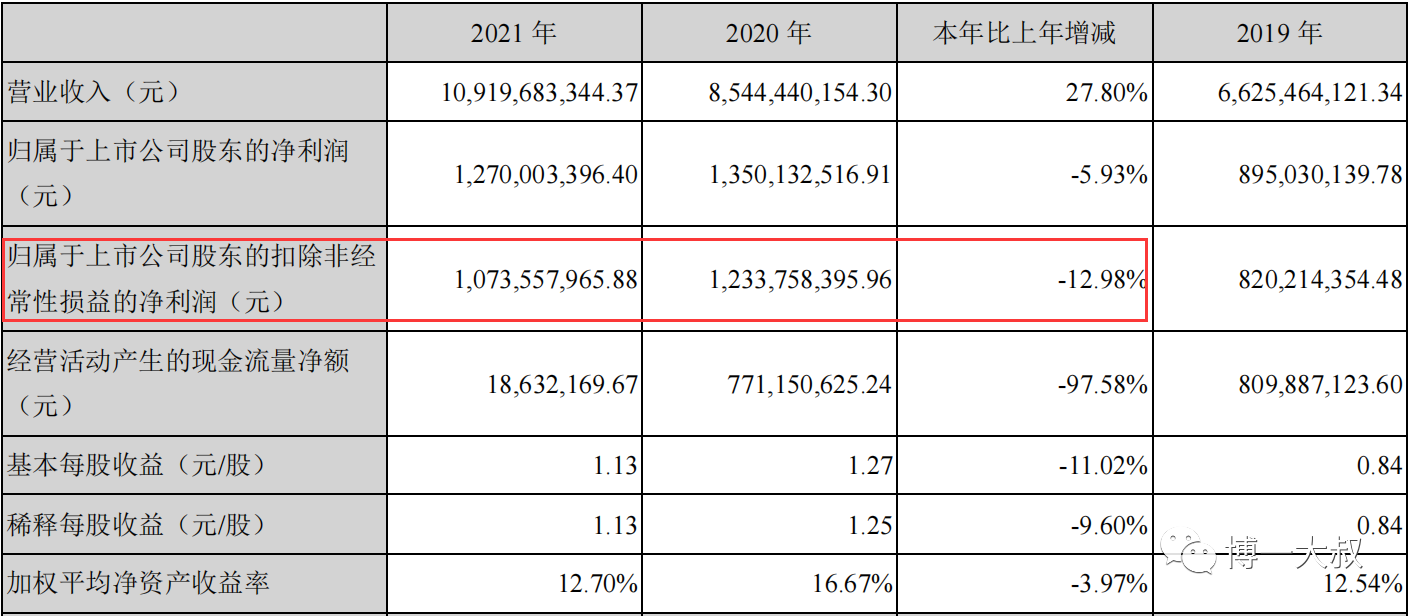

5、2021年,巨星科技营收首次破百亿,达109亿元。然而,扣非净利润10.7亿元,同比下滑13%。扣非净利润率9.8%,上一年则高达14.4%。

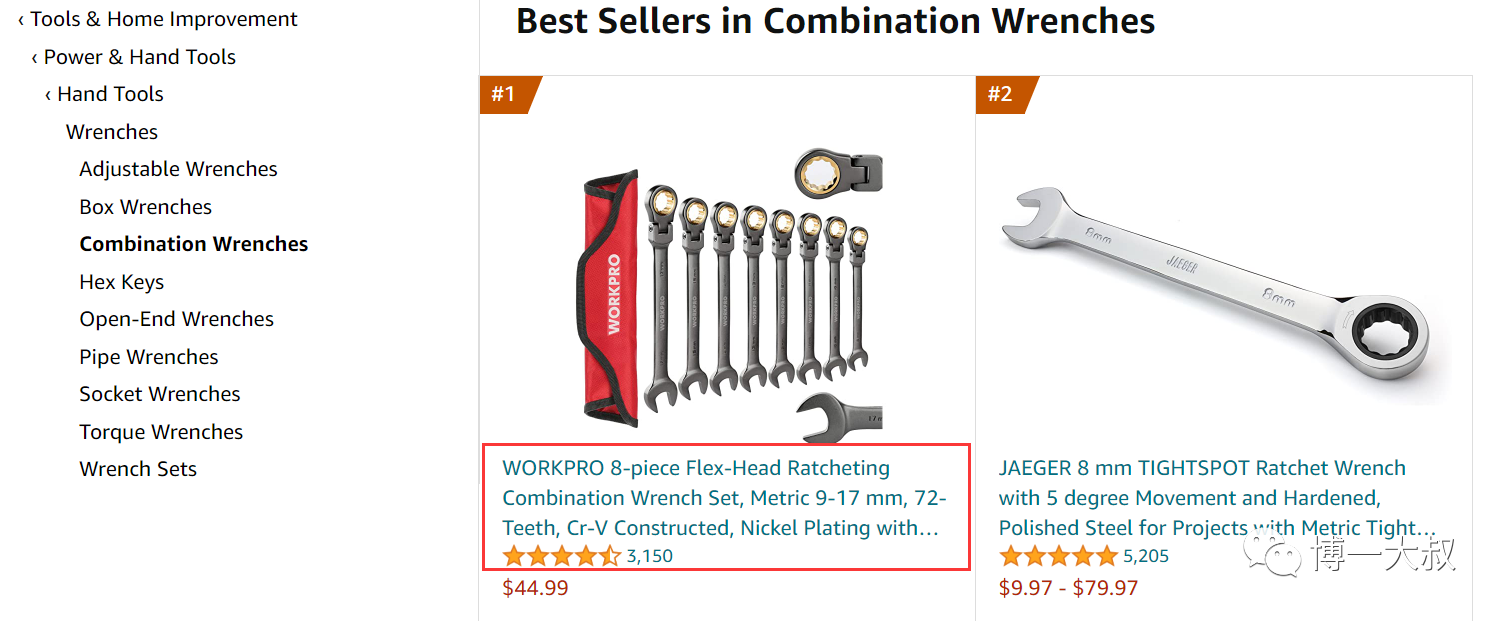

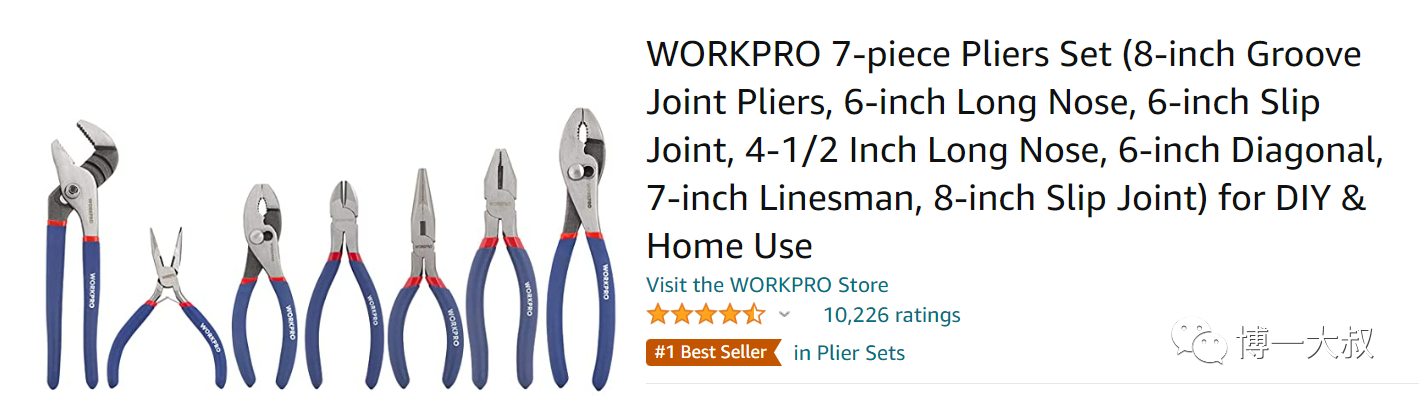

6、巨星科技在努力做好两件事:把生产研发做好;把自有品牌做好。7、生产研发方面,立足中国,布局全球。巨星科技是中国起家,但考虑到2018年的美国贸易战(也有劳动力成本因素),已经在越南、柬埔寨、泰国等投资建厂。25%的关税,实在太高了,巨星科技要想保住美国零售巨头的大订单,不得不走出去。研发方面,巨星科技每年投入营收的3%左右,2021年为3.1亿元。其业务板块中,手工具的研发会少些,重点是电动工具研发。电动工具是工具行业的新兴板块(尤其是锂电池电动工具),是巨星科技的弱项,因此要重点投入跟进。同时,巨星科技也并购其他的工厂,并增长自身的生产研发实力。例如,2021年,巨星完成对基龙的并购。中山基龙,1993年就成立的老厂,是世界产量最大的工业存储产品制造商。8、自有品牌方面,巨星科技已经布局很深了。这是大叔最感兴趣的部分。中国制造过去十年,一直在大力发展自有品牌,效果越来越显著。有像安克创新、SHEIN这样,通过跨境电商的模式,直接发展自有品牌。也有像巨星科技这样,通过“海外并购+原生品牌”的方式,发展自有品牌。9、巨星科技从2010年就开始海外并购了。大叔把其整个海外并购史罗列如下:2010年,并购美国手工具品牌Goldblatt;2016年,并购德国精密测绘仪器品牌Prim's tools;2019年,并购美国门窗五金品牌Prime-line;2021年,并购欧洲动力钉枪品牌BeA,并购高端汽修工具品牌SK。海外并购,不可能一帆风顺。巨星科技的Prime-line和Shop-vac品牌,还处于亏损中,但Arrow却持续盈利。按照巨星科技内部的说法,在并购方面,30%超预期,50%符合预期,20%低于预期。10、在原生品牌上,巨星科技也在持续努力,陆续发展了WORKPRO、PONY JORGENSE、DURATECH、SWISSTECH等多个品牌。这些品牌,不仅线上销售,线下也打入欧美知名工具连锁渠道。11、尽管巨星科技有线下渠道的优势,但发展原生品牌的最好方法,依旧是跨境电商。大叔观察到,巨星的原生品牌,在亚马逊的表现都不错。尤其是WORKPRO,月销售额超过300万美元(2022年4月的观察数据)。WORKPRO多个产品都位居亚马逊细分类目排行榜第一名。比如,在Combination Wrenches中,WORKPRO是BSR。又如,在Plier Sets中,WORKPRO也是是BSR。12、整个2021年,巨星科技的跨境电商板块突破1亿美元,增长高达50%。与整个集团百亿规模相比,跨境电商占比不高,但发展很快。同时,跨境电商发展的都是自有品牌,毛利更高,价值更大。另外,大叔认为,跨境电商有助于巨星科技在海娃并购中的品牌整合。中国企业在海外并购品牌,最难的不是找标的,而是整合消化并购的标的。如果巨星科技拥有强大的跨境电商能力,也即海外线上自主销售能力,那么,他们就能用这个能力,去赋能被并购的品牌 13、在“海外并购+原生品牌”的驱动下,巨星科技的自有品牌在2021年达到38亿元,占整体营收35%。对于一家代工厂来说,这个结构已经非常不错了。14、大叔去年对外演讲时,就一直强调,优秀代工厂的发展模式,最好就是“代工业务+跨境电商品牌+海外并购品牌”。代工业务是底盘,能稳定利润;跨境电商品牌做的是原生品牌,这条路慢,但很值得;海外并购品牌,风险较大,但一旦成功,就能快速获取品牌优势。15、大叔坚信,在出海赛道上,中国制造一定会涌现一批优秀品牌。